先说回 Markowitz

上一篇我们拆了 Markowitz 的效用函数 U = E(r) - ½Aσ²。这个公式在实际投资中有几个直接的用处:

- 搞清楚自己的 A 值。你用的是什么钱——退休金、闲钱、还是短期要用的?你对波动的容忍度有多高?这个 A 决定了你应该在有效前沿上选哪个位置。

- 在组合层面优化。通过分散化(选低相关性的资产),可以在不降低收益的前提下压低整体波动。上一篇张阿姨的例子:同一个 A = 4,通过分散化把效用从 -3% 拉到了 +9.1%。

- 理解大资金对手盘。机构投资者用 mean-variance 框架思考,高 β、高 σ 的股票会被要求更高的 risk premium。当一只股票因为短期波动加大而被机构抛售时,如果你的分析表明基本面没变,那价格下跌可能纯粹是因为别人的 A 很高——而你的 A,或者说你用的是完全不同的效用函数,允许你在这个价格买入。理解对手盘的效用函数,有时候比分析基本面更重要。

但 Markowitz 的框架有一个在实战中很快会暴露的裂缝:它假设你在赚和亏的时候,风险态度是一样的。A 值是固定的。

你真正上了战场就知道,赚了20%的时候你的"A"和亏了30%的时候完全是两个数。

赚了20%,你急着想卖

你买了一只股票,涨了20%。账户上的浮盈很好看,你开始不自觉地想:要不先卖了?落袋为安?

你知道这只股票的基本面没变,估值也没到离谱的位置,你当初的投资逻辑还成立。但手指已经移到了"卖出"按钮上。

你在怕什么?怕涨上去的利润再跌回来。赚到的钱还没进口袋就"丢了",那种感觉让你受不了。所以你宁可少赚一点,也要把这个确定的收益锁住。

这种行为在行为金融学里有个专门的名字:处置效应(Disposition Effect)——赚了的急着卖,亏了的死拿着。

我自己就刚经历了一次。

今年初我在华润医药(HK3320)上建了仓,买入价大概在 4.3–4.8 港元之间,分了好几批买的。3月底开始放量拉升,股价从4.8一路涨到5.3、5.8、6.2。

华润医药 HK3320 日K线 — B为买入点,S为卖出点

图上能看到:我在底部建仓(多个B标记),然后一路上涨的过程中不断卖出(多个S标记)。涨了20%之后我就开始坐不住了,涨一截卖一点,涨一截再卖一点。到今天股价 6.27,我手里已经没剩多少了。

回头看,基本面没变,逻辑还在,估值也合理(市盈率才8.74倍)。我卖出的唯一原因就是——赚到的钱还在账户里,我怕它跌回去。

但如果你冷静想一下,就会发现一个矛盾。

亏了30%,你死活不卖

处置效应的另一半更危险:亏了的股票,你死活不卖。

你告诉自己:再等等,说不定能反弹。你告诉自己:都亏了这么多了,现在卖不是亏大了吗?你告诉自己:当初做了那么多研究才买的,不可能全是错的。

于是你继续拿着。从-30%拿到-50%,从-50%拿到-70%。

我自己在这方面倒是没吃过大亏,原因很简单:每一笔交易在买入之前,我就先想好在什么条件下出场,然后把这个条件记下来。不是一个模糊的"跌多了就卖",而是具体的触发条件——什么基本面变化、什么价位、什么事件发生了就走。写下来之后时刻提醒自己。

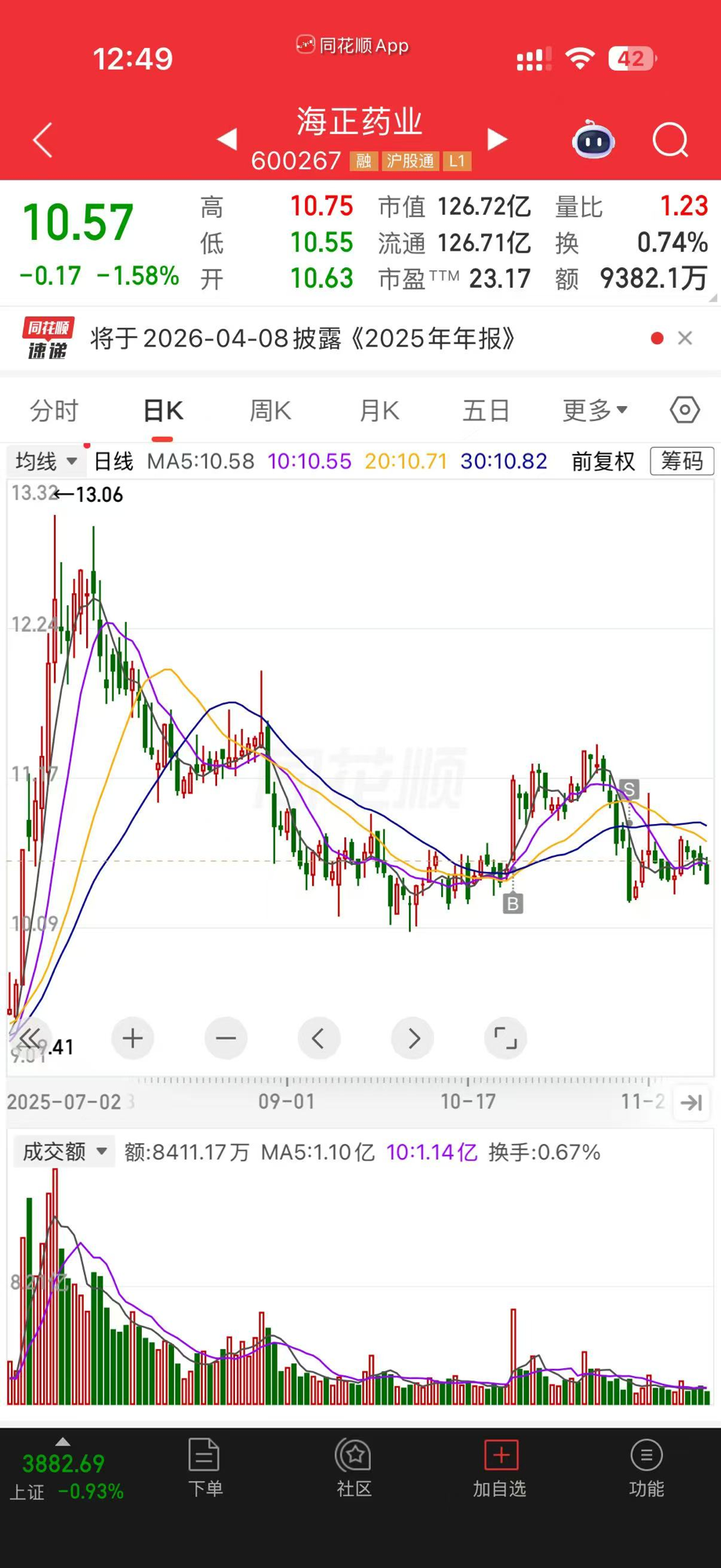

举个例子。去年我做了一笔海正药业(600267)的短线交易,买入价在 10 元附近。这笔是投机,不是投资,所以我给自己定了一条平保护原则:当浮盈和止损位的距离达到1:1时,如果股价再跌回我的入场价,就平保离场——只亏交易费用,不承担额外损失。

海正药业 600267 日K线 — B为买入点,S为卖出点

后来股价涨了一截又回落,触发了我的平保条件,我在入场价附近卖出,亏了一点交易费走人。这只股票从 13.3 一路跌到 10,如果没有这条预设规则,按人的本能反应大概率会死扛——"都跌了这么多了,再等等吧"。但因为规则是在头脑清醒的时候定的,不会被 λ = 2.25 影响判断,条件触发了照做就行。

但华润医药的例子说明:我在"卖得太快"这件事上依然中招了。出场纪律能帮你对抗"亏了不卖",却拦不住"赚了急着卖"。处置效应的两面,需要不同的工具来应对。

矛盾就在这里:同一个投资者,面对赚和亏,做出了完全相反的决策。赚的时候厌恶风险,亏的时候追逐风险。风险态度随着盈亏翻转了。

按 Markowitz 的效用函数,这说不通。A 值是固定的,你应该在赚和亏的时候保持一样的风险偏好。但你没有。

1979年,两个以色列心理学家给出了解释。Daniel Kahneman 和 Amos Tversky 发表了一篇论文,叫 "Prospect Theory: An Analysis of Decision under Risk"。Kahneman 后来拿了2002年的诺贝尔经济学奖。Tversky 1996年去世了,没等到那一天。

他们画了一条曲线,把上面的矛盾全解释清了。

一条S型曲线

Markowitz 的效用函数是对称的——涨跌一视同仁。Kahneman 画出来的完全不同:一条 S型曲线。横轴是盈亏金额(相对于你的参考点),纵轴是你心理上感受到的"价值"。

S型价值函数 — 左侧(亏损区)比右侧(收益区)更陡,λ ≈ 2.25

这条曲线有三个特征,分别解释了你在投资中遇到的三类困境。

特征一:你的锚点决定了一切

Markowitz 看你总共有多少钱——绝对财富。Kahneman 说人不是这样算的。你算的是变化量:相对于你心里的那个锚点,赚了多少或亏了多少。

这个锚点,通常就是你的买入价。

账户从100万变到110万,和从200万变到210万,同样赚了10万。但前者的你更开心,因为变化比例更大,离参考点的距离更远。你评估的不是"我有多少",而是"我比成本价多了还是少了"。

这就是为什么很多人死盯着成本价不放。那个数字是你的零点线,决定了你觉得自己在"赚"还是在"亏",也决定了你接下来的风险态度。

特征二:亏钱比赚钱痛2.25倍

S曲线最明显的特征:左边(亏损区)比右边(收益区)陡得多。

Kahneman 和 Tversky 做了大量实验,反复测出一个数字:亏钱的痛苦大约是等额赚钱快乐的 2.25 倍。这个系数用 λ(lambda)表示。

具体一点:丢500块钱的难受程度 ≈ 捡到1125块钱的开心程度。

这就解释了为什么你赚了20%急着卖——你害怕这部分利润"变成亏损",而一旦变成亏损,痛苦是快乐的2.25倍。你的大脑在帮你避开那个2.25倍的惩罚。

特征三:亏得越多越麻木

从赚0到赚1万,你非常开心。从赚100万到赚101万,那多出来的1万你几乎没感觉。

亏钱那边也一样。从亏0到亏1万,痛不欲生。从亏100万到亏101万,多那1万已经无所谓了。

两侧都存在边际递减。S曲线在远离参考点的地方逐渐变平。

回到你那只亏了30%的股票。为什么从-30%拿到-50%你反而更不想卖了?因为S曲线在亏损区已经变平了——从-30%到-50%的增量痛苦很小,"反正都这样了,多亏一点也没差"。但从-30%回到0%(回本),需要跨越参考点,那一刻的心理收益巨大——S曲线在参考点附近斜率最大,跨越零点的感受变化是整条曲线上最剧烈的。

所以你一直扛着。回本的诱惑太大,而继续亏的增量痛苦太小,两相权衡,"再等等"永远是更舒服的选项。

每天看账户是一种自虐

如果你每天打开一次账户,你会经历很多次小幅波动——有的天赚500,有的天亏400。

因为 λ = 2.25,亏400的痛苦 ≈ 赚900的快乐。但你只赚了500。净心理感受:负的。

一个月下来,即使你的账户整体涨了5%,你的心理体验却是"一直在亏"。每一天的小亏损像小刀割肉,赚的那几天根本填不回来。

Benartzi 和 Thaler 做过一个研究,结论很直接:如果投资者每天看一次账户,他们倾向于把大部分钱放债券;如果一年才看一次,他们会把大部分钱放股票。看盘频率直接改变了资产配置决策。

这个现象叫 Myopic Loss Aversion(短视性损失厌恶)。你看得越频繁,经历的"小亏损"次数越多,λ = 2.25 的放大效应累积起来,你就越保守、越痛苦。

解决方案很简单也很反直觉:少看。如果你是长期投资者,一个月看一次就够了。

Kahneman 的公式

前景理论的完整评估公式:

两个组件各自负责一件事:v(x) 处理你对金额大小的感受,π(p) 处理你对概率的判断。

上面讲的三个特征——参考点、损失厌恶、敏感度递减——对应的是价值函数 v(x):

拆开看:

- α 和 β 都小于1(0.88)——这就是曲线两侧都会弯的原因。指数小于1意味着幂函数是凹的,增长速度越来越慢。从赚0到赚1万,v(x) 增加很多;从赚10万到赚11万,v(x) 几乎不动了。亏钱那边也一样——亏得越多,增量痛苦越小。这就是前面说的"敏感度递减"的数学表达。

- λ = 2.25——这个系数只出现在亏损的公式里,直接把亏损侧的 v(x) 放大了2.25倍。同样亏5万和赚5万,代入公式一算,亏的那个 |v(x)| 是赚的2.25倍。这就是为什么S曲线左边比右边陡那么多。

概率权重函数 π(p):你对概率的判断也是歪的

前景理论有两个组件。价值函数 v(x) 处理的是"赚了多少亏了多少"的感受。但还有另一半经常被忽略:概率权重函数 π(p),处理的是"这件事多大概率会发生"的判断。

人不会按真实概率做决策。Kahneman 和 Tversky 发现了一个规律:

- 小概率事件被系统性高估。1%的概率在你心里的权重远超1%。航空事故的概率极低,但你登机前还是会紧张。彩票中奖概率是千万分之一,但你买的时候脑子里已经在想中了怎么花。

- 大概率事件被系统性低估。95%的概率在你心里不等于"基本确定"。你的股票大概率继续涨,但你总觉得"万一跌回去呢",于是提前卖出锁定利润。

概率权重函数长这样——蓝色线是人的实际决策权重,灰色虚线是理性基准(w = p):

概率权重函数 π(p) — 蓝色线偏离灰色虚线越远,扭曲越大

左侧:蓝色线高于虚线——小概率被高估。右侧:蓝色线低于虚线——大概率被低估。

这解释了一个看似矛盾的行为:人们同时买保险和买彩票。买保险是高估了小概率损失(怕出事),买彩票是高估了小概率收益(想暴富)。两者的期望值都是负的,但 π(p) 把小概率放大了,让这两个决策在心理上都变得"划算"。

完整的前景理论就是把这两个组件乘起来再求和:价值函数告诉你每个结果"感受上值多少",概率权重告诉你每个结果"感觉上多大可能发生",两个相乘就是你对一个决策的总评估。

概率权重不只在投资里起作用

我去年收养了一只流浪法斗。领养的时候没有任何健康档案,不知道他之前经历过什么,也不知道会不会有潜在的疾病。

我面临一个选择:要不要给他买宠物保险?

理性地算一笔账:大多数狗一辈子不会得什么大病,宠物保险的期望值是负的——保险公司要赚钱,你交的保费长期来看一定多于你报销的金额。按期望值算,不买保险是"正确"的选择。

但我买了。

因为我脑子里想的不是期望值,而是"万一他得了什么大病,手术费好几万怎么办"。这个"万一"的概率很低,也许不到5%。但在我的心理权重里,它被放大到了远超5%的份量。我宁可接受一个确定的小额损失(每月保费),也不愿意冒一个小概率的巨额损失(手术费)。

回头看上面那张概率权重曲线:在小概率区域(左侧),蓝色线高于灰色虚线。5%的真实概率,在我的决策权重里可能变成了15%甚至20%。这就是 π(p) 在起作用——它让我高估了小概率事件,然后做出了期望值为负的决策。

买彩票也是同一个道理。中大奖的概率是千万分之一,但在你心里那个概率被放大了很多倍。所以人们同时买保险(高估小概率损失)和买彩票(高估小概率收益)——两个决策看似矛盾,其实都是概率权重函数在驱动。

和 Markowitz 对比

| Markowitz | Kahneman | |

|---|---|---|

| 衡量什么 | 绝对财富水平 | 相对于参考点的变化 |

| 盈亏对称吗 | 完全对称 | 亏损权重 ≈ 收益的2.25倍 |

| 边际感受 | σ² 一视同仁 | 递减——赚越多越麻木,亏越多也麻木 |

| 风险态度 | 由A值固定 | 赚钱时厌恶风险,亏钱时追逐风险 |

| 概率处理 | 按客观概率 | 小概率高估,大概率低估 |

普通人怎么用这套理论

前景理论不是一个用来"做计算"的公式。λ = 2.25 这个数字你记不住也没关系。它真正的价值在于:让你在做投资决策的时候,能分辨哪些冲动来自理性分析,哪些来自心理偏差。

具体来说,知道了前景理论之后,有几件事可以马上做:

建仓之前:把出场条件写下来

前面海正药业的例子已经说了。买入之前,你的头脑是清醒的——你在参考点的右侧,损失厌恶还没有介入。这时候定的出场条件(什么价位止损、什么基本面变化离场)是理性的。等你真的亏了,S曲线的左半边开始起作用,你的判断力会大幅下降。提前写好的规则就是你给未来那个"不理性的自己"留的一道保险。

持仓期间:少看盘

Benartzi 和 Thaler 的研究已经证明,看盘频率直接改变资产配置决策。每天看一次账户,你会经历大量小幅波动,λ = 2.25 把每一次小亏的痛苦放大,累积起来让你越来越保守。长期投资者一个月看一次足够了。少看不是逃避,是减少噪音对决策的干扰。

亏损的时候:换一个参考点

你死拿着一只亏损股不卖,很多时候是因为你锚定在买入价上——"等它涨回来我就卖"。但买入价是过去的事,跟这只股票未来会不会涨没有关系。

试试换个角度算:这笔钱如果现在从亏损股里拿出来,放到别的机会里,一年能赚多少?跟买入价比让你痛苦,跟机会成本比可能让你更容易做出理性的选择。参考点一换,S曲线的作用方式就变了。

赚钱的时候:问自己"我是在怕什么"

像我在华润医药上的操作——涨了20%就急着一路卖出。下次遇到这种情况,停下来问自己一个问题:我急着卖,是因为基本面变了、估值到顶了,还是纯粹因为害怕利润回吐?

如果答案是后者,那就是 S 曲线在收益区的那段凹形在起作用——你在用"确定的小收益"去规避"可能的更大收益"。知道这一点,至少可以让你在按下卖出键之前多想三秒钟。

用系统替代感觉

止损单、再平衡日期、单只个股仓位上限——这些机械化的规则可以绕过心理偏差。你的感觉说"再扛一下"或者"赶紧卖",但你的系统有自己的标准。两个声音冲突的时候,听系统的。系统不会被 λ = 2.25 影响。

找一个局外人聊

你自己做决策的时候,损失厌恶、沉没成本、参考点锚定全部在起作用。一个没有持仓的朋友或顾问,看到的是客观数据,不是你的心理价位。同一只股票,他给出的判断和你的判断可能完全不同——那个差距,就是你的心理偏差的大小。

两个框架,一个完整的画面

上一篇 Markowitz 给了一套理性工具——用 σ 量化风险,用效用函数选组合,用分散化降低波动。如果投资者都是计算机,这套工具就够了。

但投资者是人。Kahneman 揭示了人在决策时的三个系统性偏差:锚定在参考点上看盈亏,对亏损的感受是收益的2.25倍,亏得越多反而越不想动。这些偏差不是个别人的问题,是所有人共享的心理结构。

把两个框架放在一起看:Markowitz 告诉你最优解在哪,Kahneman 告诉你为什么你会偏离那个最优解。知道偏差在哪,不一定能消灭它,但能让你在关键时刻多一秒钟的清醒——而投资中很多大亏损,就差那一秒钟。

Markowitz 和 Kahneman 都有一个共同点:他们关注的是单次决策或者短期感受。如果把时间拉长到几十年,有没有一个框架能告诉你,怎么让财富的长期增长率最大化?有。它叫 Kelly Criterion。用它最好的人,叫巴菲特。→ 下一篇:该押多少?